○原村耐震改修事業補助金交付要綱

平成29年9月21日

告示第14号

(趣旨)

第1条 この要綱は、地震に対する建築物の安全性の向上を図ることにより災害に強いまちづくりを推進するため、村内の既存木造住宅の耐震改修事業又は除却事業及び避難施設の耐震改修事業又は現地建替え事業を実施する者に対し、予算の範囲内で補助金を交付することについて、原村補助金等交付規則(平成26年原村規則第3号)に定めるもののほか、必要な事項を定めるものとする。

(用語の定義)

第2条 この要綱において、次に掲げる用語の意義は、当該各号に定めるところによる。

(1) 既存木造住宅 次の要件のいずれにも該当するものをいう。ただし、規模等により(一財)日本建築防災協会「木造住宅の耐震診断と補強方法」の一般診断法が適用できないものは除く。

ア 昭和56年5月31日以前に着工された住宅(店舗等の用途を兼ねる住宅で店舗等の用に供する部分の床面積が延べ面積の2分の1未満のものを含む。以下同じ。)

イ 木造の在来軸組工法、伝統的工法又は枠組壁工法の住宅

ウ 長屋、賃貸住宅及び共同住宅以外の個人所有の住宅

(2) 避難施設 次の要件のいずれにも該当するものをいう。

ア 昭和56年5月31日以前に着工された建築物

イ 村長が指定した避難施設で、国、県及び村の所有する建築物以外の建築物

(3) 耐震診断 建築物の耐震診断及び耐震改修の実施について技術上の指針となるべき事項(平成18年国土交通省告示第184号)に定めるところにより、地震に対する安全性を評価することをいう。

(4) 診断士 長野県知事が、耐震診断を行うものとして必要な知識及び技能を有する者として認め、別に定める方法により、長野県木造住宅耐震診断士名簿に登録した者をいう。

(5) 耐震改修事業 既存木造住宅及び避難施設の地震に対する安全性の向上を目的とした補強工事をいう。

(6) 現地建替え事業 避難施設の地震に対する安全性の向上を目的とした既存建築物と同位置又は同一敷地内における建替え工事をいう。

(7) 除却事業 既存木造住宅の全てを解体し除却する工事をいう。

(8) 総合評点 既存木造住宅における耐震診断の結果、地震に対する構造に関する安全性を数値で評価したもので、次の表の区分による。

総合評点 | 判定 |

1.5以上 | 倒壊しない |

1.0以上1.5未満 | 一応倒壊しない |

0.7以上1.0未満 | 倒壊する可能性がある |

0.7未満 | 倒壊する可能性が高い |

(補助金の対象等)

第3条 補助金の交付の対象となる事業の種類、経費、補助率及び限度額は、別表第1のとおりとする。ただし、補助金額に1,000円未満の端数があるときは、これを切り捨てるものとする。

2 既存木造住宅の耐震改修事業又は除却事業(以下「既存木造住宅耐震改修事業等」という。)の補助金交付の対象となる者は次の各号のいずれにも該当するものとする。

(1) 既存木造住宅耐震改修事業等を行う住宅の所有者等であること。

(2) 補助金交付申請を行う日の属する年の前年の所得が、別表第2に掲げる額以下であること。

(3) 村税を滞納していないこと。

3 避難施設の耐震改修事業又は現地建替え事業(以下「避難施設耐震改修事業等」という。)の補助金交付の対象となるものは、次の各号のいずれにも該当するものとする。

(1) 避難施設として災害時に速やかに開設可能となる措置が講じられていること。

(2) 事業実施後10年以上活用される施設であること。

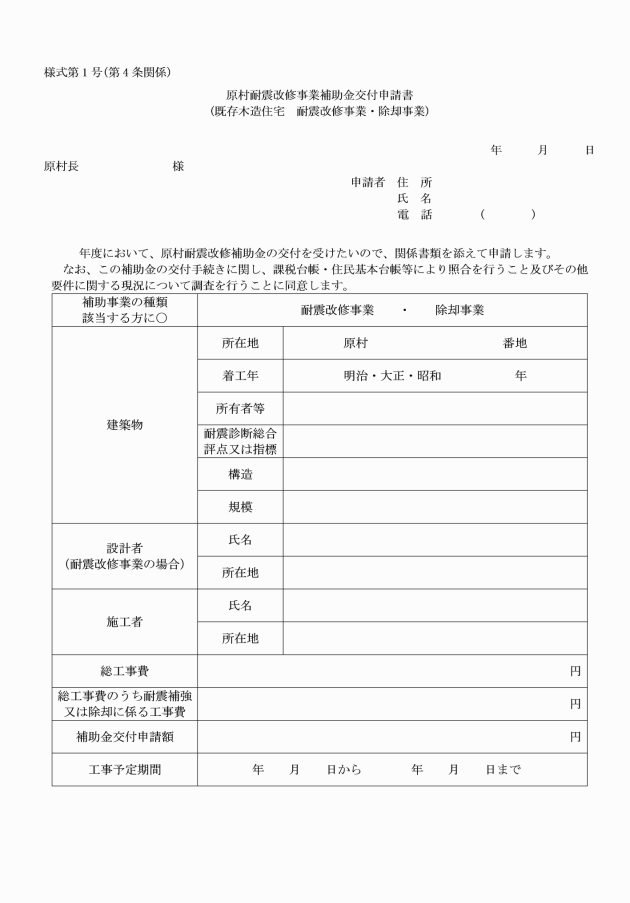

(1) 既存木造住宅耐震改修事業等 原村耐震改修事業補助金交付申請書(様式第1号)

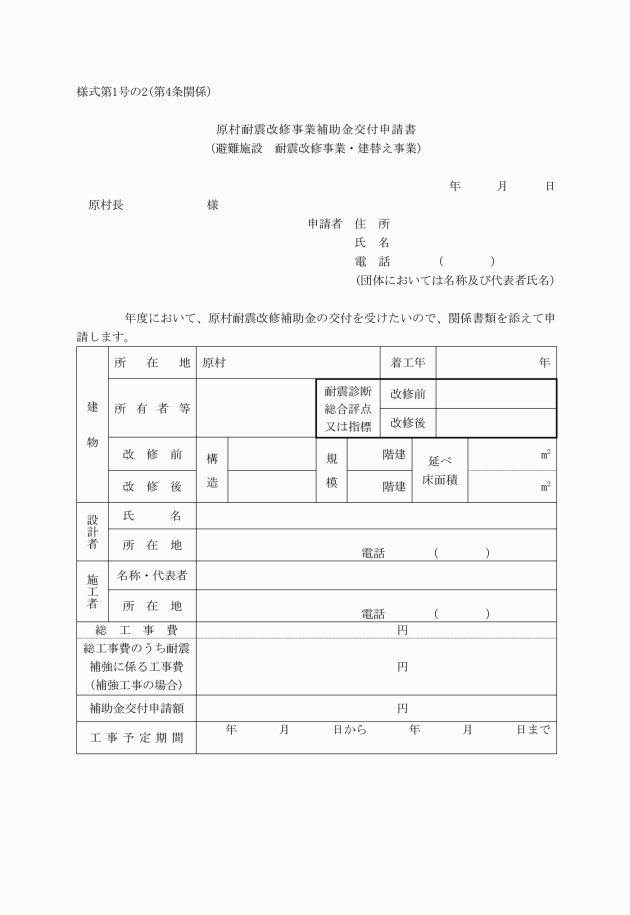

(2) 避難施設耐震改修事業等 原村耐震改修事業補助金交付申請書(様式第1号の2)

(1) 対象となる建築物の位置及び現況がわかる図面等

(2) 既存木造住宅耐震改修事業等又は避難施設耐震改修事業等(以下、「耐震改修事業等」という。)の計画書

(3) 耐震改修事業等に要する費用の見積書

(4) 耐震診断の結果を表示する書類の写し

ア 建築確認通知書

イ 課税台帳記載事項証明書

ウ 家屋登記事項証明書

(6) 耐震改修事業等の施工前及び施工後の状態を表示する図面

(7) 対象となる建築物の現況写真

(8) その他村長が必要と認める書類

(補助金交付の決定)

第5条 村長は、前条の規定による申請があった場合は、当該申請書及び関係書類の内容を審査のうえ、適当と認めたときは、補助金の交付を決定し、申請者に通知するものとする。

(1) 施工箇所及び施工方法

(2) 補助対象経費の額

(3) 補助対象工事の施工者

2 村長は、前項の申請書を受理した場合は、内容を審査し、適当と認めたときは、補助対象者に通知するものとする。

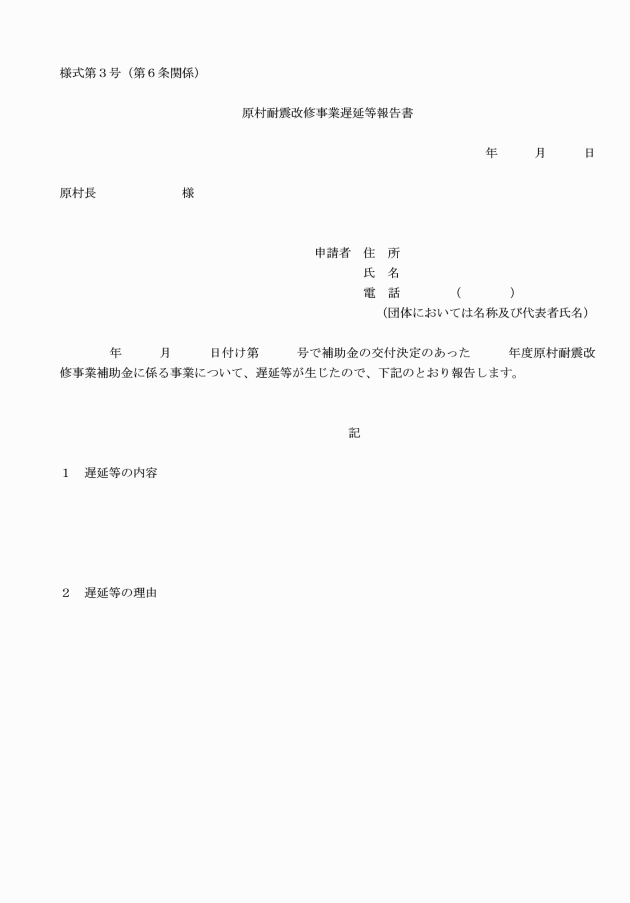

3 補助対象者は、補助対象事業が予定の期間内に完了しない場合又は遂行が困難になった場合は、速やかに原村耐震改修事業遅延等報告書(様式第3号)を村長に提出し、その指示を受けなければならない。

(補助対象事業の中止又は廃止)

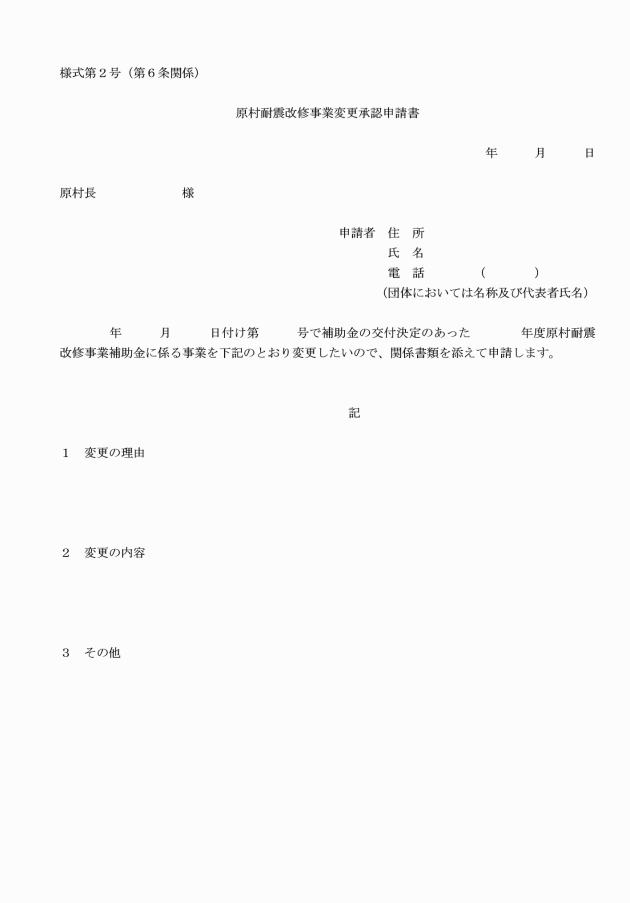

第7条 補助対象者は、補助対象事業を中止又は廃止しようとする場合は、原村耐震改修事業中止(廃止)届(様式第4号)を村長に提出しなければならない。

(1) 収支決算書

(2) 耐震改修事業等に係る工事請負契約書の写し及び工事請負業者の発行する領収書の写し

(3) 耐震改修事業等の施工箇所の内容及び数量を明記した図面

(4) 耐震改修事業等を実施した箇所ごとの施工前、施工中及び施工後の状態を撮影した写真

(5) 対象となる建築物が十分な耐震性能を有することを証する診断士又は建築士による証明書

(6) その他村長が必要と認める書類

2 前項に規定する実績報告は、耐震改修事業等の完了した日から起算して30日を経過する日又は補助金の交付決定があった日の属する年度の3月31日のいずれか早い日までに提出しなければならない。

(補助金の額の確定)

第9条 村長は、補助金の額を確定したときは、補助対象者に通知するものとする。

(補助金の請求)

第10条 補助対象者は、補助金の支払を受けようとするときは、原村耐震改修事業補助金交付請求書(様式第6号)を村長に提出しなければならない。

(補助金交付の決定の取消し)

第11条 村長は、補助対象者が次の各号のいずれかに該当すると認めるときは、補助金交付の決定の全部又は一部を取り消し、既に補助金が交付されているときは、補助金の全部又は一部を返還させることができる。

(1) 偽りその他の不正の手段により、補助金の交付を受けたとき。

(2) 補助金を使用目的以外に使用し、又は使用するおそれがあるとき。

(3) 特別の事情により補助対象事業の実施が不可能になったとき。

(支給の原則)

第12条 この事業による補助金の交付を受けた者は、重ねて補助金の交付を受けることができない。

(書類の整理等)

第13条 補助事業者は、補助対象事業の実施に係る書類を整理し、補助金の交付を受けた会計年度が終了した後、5年間保管しなければならない。

(補則)

第14条 この要綱に定めるもののほか必要な事項は、村長が別に定める。

附則

(施行期日)

1 この告示は、告示の日から施行する。

(原村住宅耐震改修事業補助金交付要綱の廃止)

2 原村住宅耐震改修事業補助金交付要綱(平成18年原村告示第22号)は、廃止する。

(経過措置)

3 この告示の施行の際、現にこの告示による廃止前の原村住宅耐震改修事業補助金交付要綱の規定に基づいて提出されている申請書は、この告示による改正後の原村耐震改修事業補助金交付要綱の規定に基づいて提出された申請書とみなす。

附則(平成29年12月18日告示第18号)

この告示は、平成30年4月1日から施行する。

附則(平成30年3月16日告示第5号)

この告示は、平成30年4月1日から施行する。

附則(平成30年12月14日告示第30号)

この告示は、告示の日から施行する。

附則(令和3年12月17日告示第45号)

この告示は、令和4年4月1日から施行する。

附則(令和4年3月18日告示第8号)

この告示は、令和4年4月1日から施行する。

附則(令和5年3月22日告示第12号)

この告示は、令和5年4月1日から施行する。

別表第1(第3条関係)

事業等の種類 | 対象経費 | 補助率及び限度額 |

既存木造住宅耐震改修事業等 | 耐震診断士による耐震診断の結果、総合評点が1.0未満であった既存木造住宅について行う耐震改修事業等に要する次のいずれかの費用 (1) 耐震改修事業に関する工事を行うことにより総合評点が0.7以上かつ工事前の総合評点を上回るもの(これと同等に耐震性能が向上する工事と長野県建築物構造専門委員会で認められた工事を含む。)に直接要する費用 (2) 除却事業に関する工事に直接要する費用 | (1)の1戸当たりの対象経費の5分の4以内の額。ただし、100万円を限度とする。 (2)の1戸当たりの対象経費の2分の1以内の額。ただし、83万8千円を限度とする。 |

避難施設耐震改修事業等 | 耐震診断の結果、安全性の評価において、危険性が高い又は危険性があると判断された避難施設について行う耐震改修事業等で、工事を行うことにより危険性が低いと判断されるものに直接要する費用 | 対象経費(避難施設の延べ面積に1平方メートル当たり5万1,200円を乗じて得た額。)の3分の2以内の額。ただし、800万円を限度とする。 |

別表第2(第3条関係)

区分 | 金額 |

給与所得のみの者 | 収入金額 1,442万円 |

その他の者 | 所得金額 1,200万円 |

(備考)

1 収入金額とは、所得税法(昭和40年法律第33号)第28条に規定する給与等の収入金額をいう。

2 所得金額とは、所得税法に規定する不動産所得、事業所得及び給与所得の各所得金額を合計した額をいう。