企業版ふるさと納税(地方創生応援税制)とは

平成28年度税制改正で創設された「企業版ふるさと納税(地方創生応援税制)」は、国が認定した地方公共団体の地方創生プロジェクトに対して企業が寄附を行った場合に、法人関係税から税額控除する仕組みです。

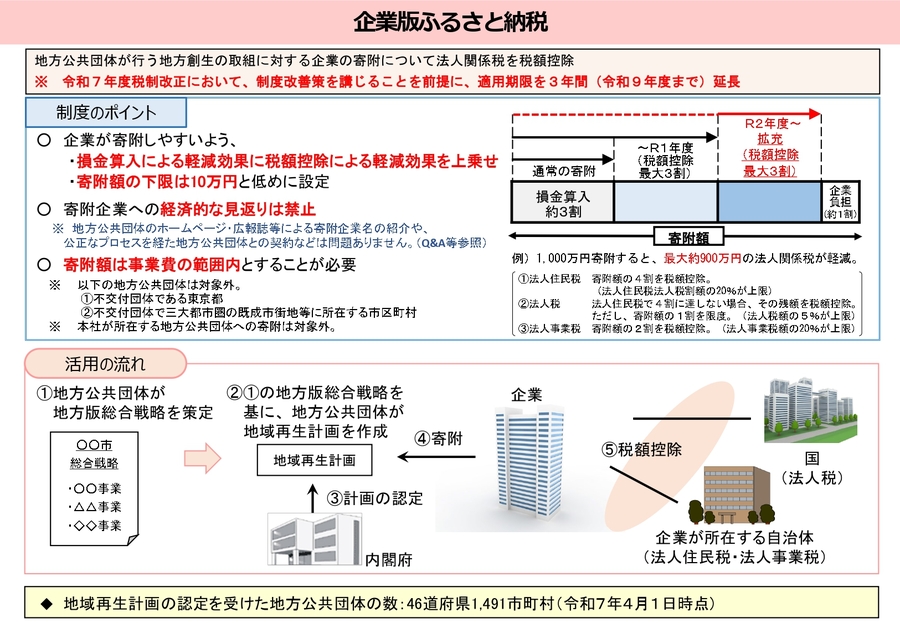

令和2年度には、地方創生のさらなる充実・強化に向けて、地方への資金の流れを飛躍的に高める観点から、制度の大幅な拡充が行われました。

これにより、損金算入による軽減効果(寄附額の約3割)と合わせて、最大で寄附額の約9割が軽減され、実質的な企業の負担が約1割まで圧縮されるなど、より使いやすい仕組みとなりました。

※制度の詳細については、内閣府地方創生推進事務局のポータルサイトをご覧ください。

※画像:内閣府地方創生推進事務局ホームページより転載

原村の取組

原村の定める地域再生計画「第2期原村まち・ひと・しごと創生推進計画」に記載された事業への寄附を行った場合に、課税の特例措置が受けられます。(令和9年度まで)

- 稼ぐ地域をつくるとともに、安心して働けるようにする事業

- 地方とのつながりを築き、地方への新しい人の流れをつくる事業

- 結婚・出産・子育ての希望をかなえる事業

- ひとが集う、安心して暮らすことができる魅力的な地域をつくる事業

第2期原村まち・ひと・しごと創生推進計画 (PDF 256KB)

※詳細はお問い合わせください。

制度活用時の注意点

- 1回あたり10万円以上の寄附が対象です。

- 原村内に本社(地方税法における主たる事務所または事業所)のある法人は対象外です。

- 寄附を行うことの代償として、本村から経済的利益を受けることは禁止されています。

(例)寄附の見返りとしての補助金交付、入札や許認可における優遇など - 事業費を超える額の寄附金を受領することはできません。

ご寄附いただいた企業へのベネフィット

企業版ふるさと納税制度では、ご寄附いただいた企業に対して経済的な利益にあたるものを提供することが禁止されているため、本村ではご寄附をいただきました企業に対する「お礼の気持ち」としてベネフィットをご用意しています。詳しくは、以下のベネフィット一覧をご覧ください。

寄附の流れ

1. 寄附を行う事業の決定(寄附企業・原村)

原村と協議のうえ、寄附をいただく事業を決定します。

希望する事業がない場合、「分野を指定しない」(村にお任せ)を選択してください。

2. 寄附申出書の提出(寄附企業)

以下の方法で申出をお願いいたします。

- メールでの送付の場合

寄附申出書 (DOCX 15.2KB)/公表情報記入シート (DOCX 15.7KB)をkikaku@vill.hara.lg.jpに

提出してください。 - 電子申請の場合

申出フォームから入力をお願いいたします。

3. 寄附金払込(寄附企業)

寄附申出書の受理後、寄附金の納入方法について協議させていただきます。

4. 寄附受領証明書の発行(原村)

原村から寄附企業に対して、寄付受領証明書を発行します。

5. 税の申告手続き(寄附企業)

寄附受領証明書を使って、税務署に地方創生応援税制の適用がある旨を申告します。

ご支援をいただいた企業の皆さまのご紹介

令和5年度

|

|

<本社所在地>長野県茅野市湖東3434 <寄附金額> 2,000万円 <寄附事業> しあわせを誇れる健康・福祉・子育て環境をつくる事業 |

|

株式会社ヤマウラ <本社所在地>長野県駒ヶ根市北町22-1 <寄附金額> 非公表 <寄附事業> 指定なし |

|

<本社所在地>長野県諏訪市小和田南22-6 <寄附金額> 100万円 <寄附事業> 指定なし |

令和6年度

|

<本社所在地>東京都港区六本木六丁目10番1号六本木ヒルズ森タワー16F <寄附金額> 10万円 <寄附事業> 指定なし |

|

|

<本社所在地>長野県諏訪市中洲4467 <寄附金額> 100万円 <寄附事業> 指定なし |

|

<本社所在地>東京都港区新橋2-16-1 ニュー新橋ビル434 <寄附金額> 100万円 <寄附事業>

|

令和7年度

|

<本社所在地>東京都豊島区巣鴨2-6-1 <寄附金額> 500万円 <寄附事業> 具体的事業を指定 |

|

|

<本社所在地>東京都大田区仲池上1丁目14番5号 <寄附金額> 100万円 <寄附事業> 結婚・出産・子育ての希望をかなえる事業 |

|

<本社所在地>群馬県高崎市上大類町 1033 <寄附金額> 非公表 <寄附事業> 稼ぐ地域をつくるとともに、安心して働けるようにする事業 |

|

<本社所在地>東京都港区新橋2-16-1 <寄附金額> 100万円 <寄附事業> 産業振興により魅力・活力ある雇用をつくる事業 |

パンフレットが郵送された場合

企業版ふるさと納税に関するパンフレットが郵送された場合は、以下のリンクから申込をお願いいたします。

寄附活用事業の契約相手方の公表

企業版ふるさと納税(地方創生応援税制)を活用した事業について、一般競争入札・指名競争入札・随意契約(少額のものを除く)により契約の相手方を選定した場合は、その相手方を公表する必要があります。

寄附金を財源として実施した事業の契約相手方を以下のとおり公表します。