生産性を高める先端設備の導入で優遇が受けられます

「中小企業等経営強化法」に基づき、村内に事業所を有する中小企業者が

労働生産性を一定程度向上させる目的で策定する「先端設備等導入計画」を審査し、

本村の導入促進基本計画に合致する場合に認定を行います。

先端設備等導入計画を申請し認定された事業者が受けられる支援は下記の通りです

○税制措置・・・認定計画に基づき取得した一定の設備について、固定資産税の特例措置を受けられます。

○金融支援・・・民間金融機関の融資に対する信用保証に関する支援を受けられます。

詳細は中小企業庁のWEBサイトをご覧ください。

原村における先端設備導入促進計画

村では中小企業等経営強化法にかかる導入促進基本計画を策定し、令和5年4月1日に国からの同意を得ました。

これにより原村に所在する中小企業者の皆さんが認定を受けられるようになりました。

先端設備等導入計画を申請される方は、下記をご参照ください。

原村 導入促進基本計画 (PDF 189KB)

| 目標 | 直近の事業年度(基準年度)に比べ労働生産性が年3%以上向上すること。 |

| 計画期間 | 3~5年間 |

| 対象地域 | 原村内全域 |

| 対象業種・事業 | 全業種・全事業 |

| 留意点 |

人員削減を目的とした計画は認定の対象としない 太陽光発電設備に関しては景観や環境に配慮し |

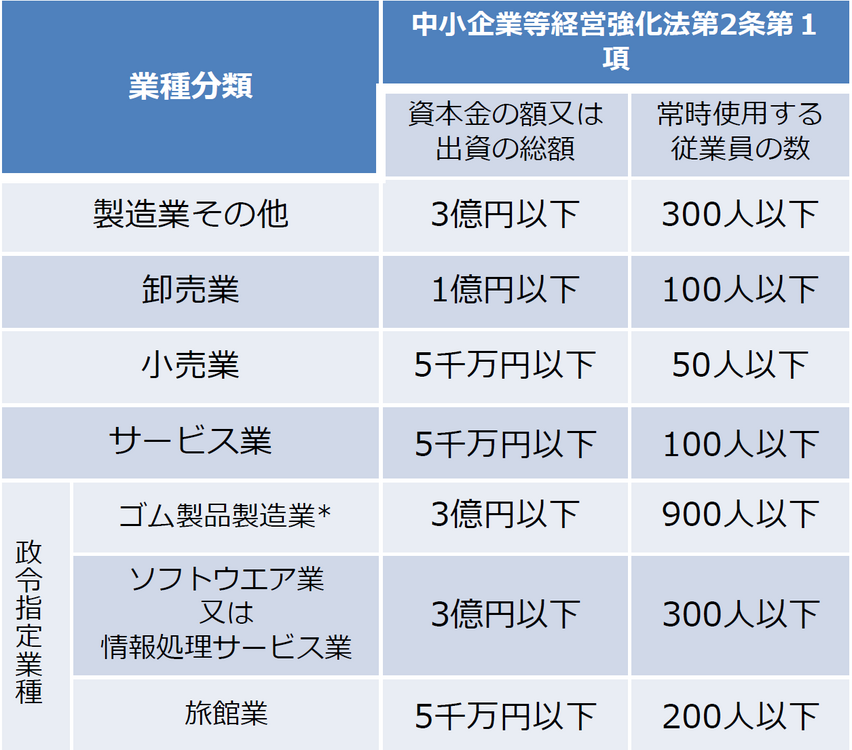

認定を受けられる中小企業者について

この制度で認定を受けられるのは下記に該当する中小企業者の皆さんです。

※自動車または航空機用タイヤ及びチューブ製造業並びに工業用ベルト製造業を除く

(注)固定資産税の特例措置は対象となる中小企業者の要件が異なりますのでご注意ください。

申請方法

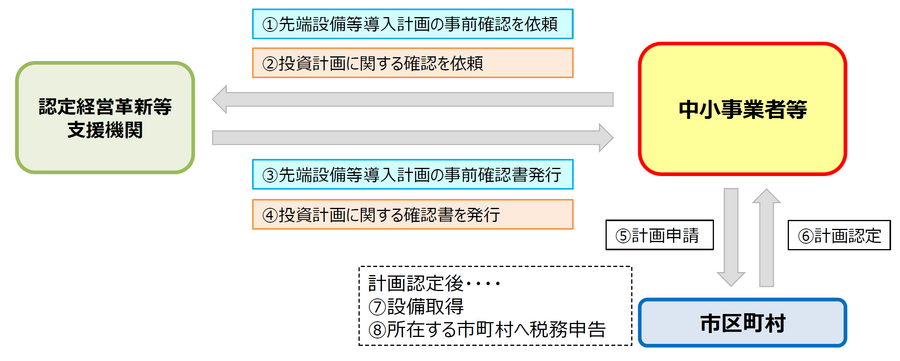

1.先端設備等導入計画の様式を確認し、認定支援機関に確認を依頼。

2.税制措置※を受けるためには、投資計画に関する確認書を依頼。

3.役場に計画申請書(必要書類を添付)を提出。

4.認定を受けた場合、原村長から認定書を交付。

※税制措置について

中小企業等経営強化法で規定される認定先端設備等導入計画に基づく設備投資について、

市町村の判断により、新規取得される償却資産に係る固定資産税が新たに課税される年から、以下の通り軽減されます。

雇用者給与等支給額が1.5%以上増加することを表明した場合は、課税標準を3年間1/2に軽減

雇用者給与等支給額が3.0%以上増加することを表明した場合は、課税標準を5年間1/4に軽減

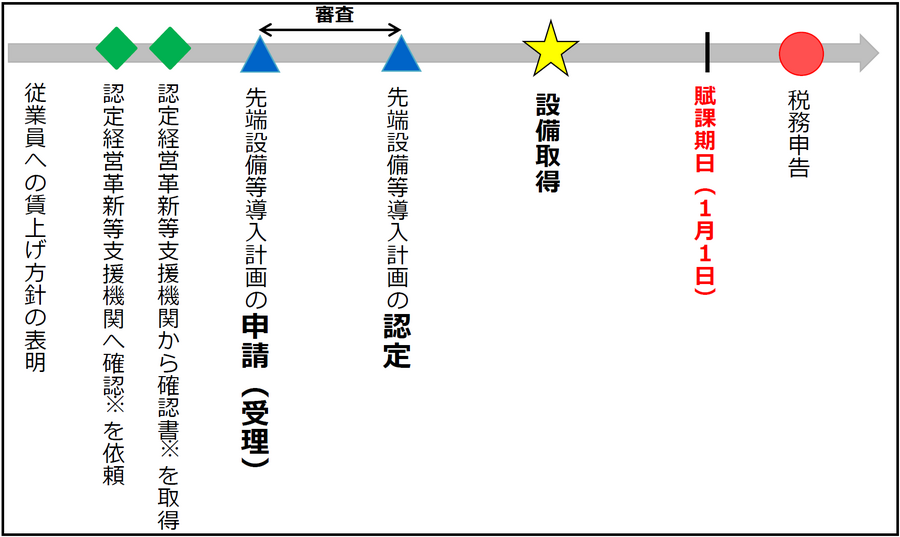

先端設備等導入計画の認定方法

認定を受けるためには、該当する新規取得設備の取得日より前に

「先端設備等導入計画」の策定・認定が必要です。

既に取得した設備を対象とする計画は認定されません。

申請に必要な書類等

申請に必要な様式は中小企業庁のWEBサイトよりダウンロードしてください。